Atradius Atrium

Lépjen be az új online szerződéskezelő rendszerbe, amely segítségével egy helyen érheti el az Atradius összes online alkalmazását.

Magyarország

Magyarország

Ausztrália

Ausztrália

Ausztria

Ausztria

Belgium

Belgium

Brazil

Brazil

Bulgária

Bulgária

Cseh Köztársaság

Cseh Köztársaság

Dánia

Dánia

Egyesült Államok

Egyesült Államok

Egyesült Arab Emírségek

Egyesült Arab Emírségek

Egyesült Királyság

Egyesült Királyság

Finnország

Finnország

Franciaország

Franciaország

Görögország

Görögország

Hollandia

Hollandia

Hongkong

Hongkong

India

India

Írország

Írország

Japán

Japán

Kanada

Kanada

Kína

Kína

Lengyelország

Lengyelország

Litvánia

Magyarország

Litvánia

Magyarország

Mexikó

Mexikó

Németország

Németország

Norvégia

Norvégia

Olaszország

Olaszország

Portugal

Portugal

Románia

Románia

Spain

Spain

Svájc

Svájc

Svédország

Svédország

Szingapúr

Szingapúr

Szlovákia

Szlovákia

Szlovénia

Szlovénia

Törökország

Törökország

Új-Zéland

Új-Zéland

Minden olyan vállalat, amely üzleti ügyfelekkel (B2B) hitelre kereskedik, kiszámított kockázatot vállal. A számla kiállításának pillanatában a tőke elhagyja a vállalatot, és helyébe egy ígéret lép. Egy ideális világban ezt az ígéretet mindig betartják. A valóságban azonban a késedelmes fizetések és a fizetésképtelenség csendesen rontják a nyereséget, megterhelik a likviditást és gátolják a növekedést. E kockázat kezelése ezért az egyik legfontosabb stratégiai pénzügyi döntéssé vált, amelyet egy vállalat meghozhat.

A vállalatnak át kell-e ruháznia a kockázatot egy biztosítóra, biztosítva ezzel a fizetés biztonságát még az ügyfél fizetésképtelensége esetén is? Vagy inkább házon belül kell kezelnie a kockázatot, a potenciális veszteségeket saját tartalékaiból fedezve, ahelyett, hogy azokat egy biztosítóra ruházná át? Mindkét megközelítés célja a cash flow védelme, de csak az egyik biztosítja azt a keretrendszert, amelyre a vállalkozásoknak szükségük van a pénzügyi egészségük megőrzéséhez és a növekedés elősegítéséhez.

Ebben a cikkben megvizsgáljuk, hogy a két megközelítés hogyan működik a gyakorlatban, és miért fontos a kettő közötti különbség.

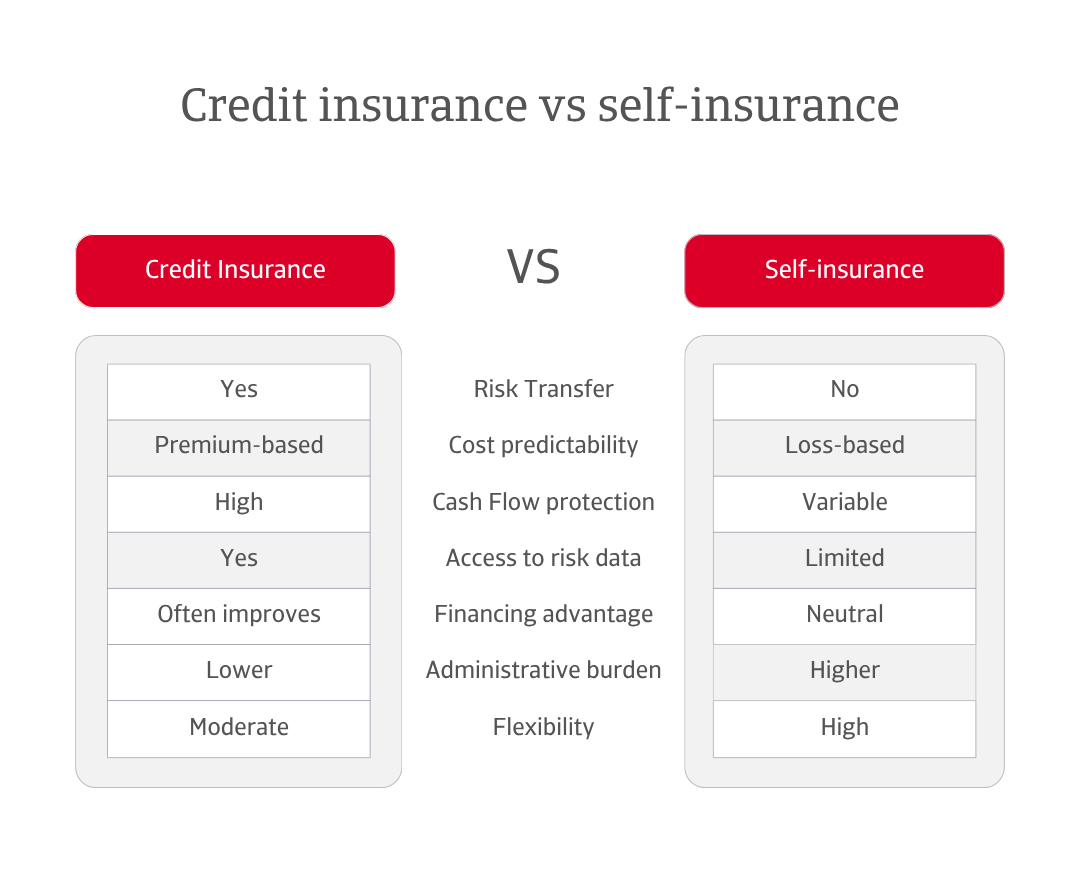

Első pillantásra az önbiztosítás pénzügyileg hatékonynak tűnik. Ez a látszólagos megtakarítás azonban egyetlen jelentős nemfizetés nyomása alatt semmivé válhat. Az önbiztosítás megköveteli, hogy likviditást tartsanak kéznél, vagy a működő tőkét lekötve tartsák a potenciális veszteségek fedezésére. Ezek az üresen álló források egyébként befektetéseket, innovációt vagy terjeszkedést finanszírozhatnának. A hitelbiztosítás a kiszámíthatatlan behajthatatlan követelés

kockázatát fix, kezelhető költséggé alakítja át. A díjak általában szerények a forgalomhoz képest, és gyakran ellensúlyozza őket a hitelkonstrukciókhoz való jobb hozzáférés. A bankok és a hitelezők, akiket megnyugtatnak a biztosított követelések, általában kedvezőbb hitelfeltételeket vagy magasabb hitelkeretet kínálnak. Az eredmény: erősebb likviditás, egészségesebb mérlegek és a bizalommal történő növekedéshez szükséges rugalmasság.

A két megközelítés közötti különbség különösen szembetűnővé válik, amikor egy ügyfél nem fizet. Egy kifizetetlen számla arra kényszeríti a vállalkozást, hogy pusztán a veszteség megtérítése érdekében további forgalmat generáljon. Például egy 10 000 eurós kifizetetlen számla és 12,5%-os árrés esetén a vállalatnak 80 000 euró új árbevételt kellene generálnia – az eredeti számlaérték nyolcszorosát –, hogy ellensúlyozza a hatást. Ha a hitelbiztosítás a számla 90%-át fedezi, a megtérülési küszöb mindössze 8 000 euróra csökken. Ha a fennmaradó veszteség egy részét professzionális behajtással sikerül megtéríteni, a kockázat még tovább csökken. A különbség nem csupán számbeli, hanem stratégiai is, és alapvetően eltérő megközelítéseket tükröz a kockázat és a rugalmasság tekintetében.

Az alternatív költségek szemszögéből nézve a hitelbiztosítás ritkán jelent passzív kiadást. A tőkehatékonyság katalizátoraként működik, és a kockázatkezelést a védekező jellegű költségből az érték aktív mozgatórugójává alakítja. Több mint biztonsági háló: a pénzügyi rugalmasság eszközévé válik.

Az önbiztosítás teljes autonómiát biztosít a vállalkozásoknak a hitelkezelési döntések terén. Sokak számára ez a függetlenség támogatja a rugalmasságot és a gyors döntéshozatalt. Ugyanakkor a vevői fizetési kockázatnak való kitettség figyelemmel kísérésének és kezelésének teljes felelősségét egyértelműen a vállalkozásra hárítja, ami egyre összetettebb feladat lehet a portfóliók bővülésével vagy a kereskedelmi feltételek változásával, és gyakran meghaladja a napi működéshez szükséges erőforrásokat és szakértelmet.

A hitelbiztosítás egy másfajta ellenőrzést vezet be, amely adatokon, elemzéseken és strukturált felügyeleten alapul. A biztosítók folyamatosan figyelemmel kísérik az ügyfelek pénzügyi helyzetét, riasztásokat adnak ki, ha a kockázatok változnak, és hozzáférést biztosítanak a globális piacokra vonatkozó részletes információkhoz. Ez a partnerség ötvözi a védelmet a betekintéssel, strukturált megközelítést épít be a hitelkezelési folyamatba, és csökkenti a belső csapatok adminisztratív terheit.

A gyakorlatban ez nem korlátozza a döntéshozatalt, hanem élesíti azt. Sok vállalat úgy találja, hogy a biztosítók által támogatott információk erősítik a kockázatvállalási képességüket, mivel a globális hálózatból származó valós idejű betekintésből profitálnak. Az eredmény egy kiegyensúlyozott kapcsolat a növekedés és a védelem között, amelyet az adatokon alapuló döntéshozatal támaszt alá.

A mérleg védelmén túl a hitelbiztosítás és az önbiztosítás közötti döntés közvetlen hatással van a vállalat növekedési pályájára. Az önbiztosítást választó vállalkozásoknak minden új lehetőséget össze kell vetniük a potenciális veszteségek elviselésére szolgáló pénzügyi kapacitásukkal. Ahogy nő a kockázat, úgy nő az óvatosság is. Ez gyakran korlátozza, hogy hogyan tudnak új ügyfeleket vagy piacokat megcélozni, különösen az ismeretlen szektorokban vagy földrajzi területeken.

A hitelbiztosítás megváltoztatja ezt az egyenletet. A követelések biztosításával bizalmat ad a vállalkozásoknak, hogy hitelt nyújtsanak új vevőknek, belépjenek a feltörekvő piacokra és versenyképesebb feltételekről tárgyaljanak. A hitelbiztosítás által nyújtott információk, amelyek gyakran világszerte több millió vállalat adatain alapulnak, értékes betekintést nyújtanak az üzleti partnerekbe és a piaci trendekbe. Az exportőrök számára ez azt jelentheti, hogy biztonságosan kereskedhetnek olyan régiókban, amelyek egyébként túl kockázatosnak tűnhetnek. A belföldi cégek számára ez azt jelentheti, hogy rugalmasabb fizetési feltételek felajánlásával felülmúlhatják versenytársaikat anélkül, hogy növelnék sebezhetőségüket.

Ez a határozott cselekvési képesség mérhető versenyelőnyt biztosít a biztosított vállalatoknak. Gyorsabban tudnak reagálni a lehetőségekre, magabiztosabban tudnak ajánlatot tenni, és gyorsabban tudnak talpra állni a sokkhatások után. A hitelbiztosítás a kockázatot korlátból növekedési eszközzé alakítja. Azoknál a vállalatoknál, amelyek szűk árrésekkel és intenzív versennyel jellemezhető iparágakban működnek, ez a rugalmasság döntő jelentőségű lehet. A biztonságos növekedés szabadsága nem csekély előny. A volatilis globális gazdaságban ez jelentheti a különbséget a folyamatos fejlődés és a stratégiai stagnálás között.

A magabiztos növekedés képessége ritka előny. A növekedés önmagában azonban nem garantálja a rugalmasságot. A tartós erő a struktúrától függ, amely lehetővé teszi a vállalkozás számára, hogy a lendületét megőrizve szembenézzen a bizonytalansággal. A hitelbiztosítás és az önbiztosítás közötti döntés messze túlmutat a költségeken. Ez a struktúra, a képességek és a magabiztosság kérdése. Az, ahogyan egy vállalat kezeli a hitelkockázatot, nem csupán a kockázatvállalási hajlandóságát, hanem a növekedéshez való általános hozzáállását is tükrözi.

Az önbiztosítás olyan vállalatoknak megfelelő, amelyek jelentős tőkerésszel rendelkeznek, és ahol a saját hitelkockázat vállalása kiegészíti a függetlenség és az ellenőrzés iránti igényt. Ez az autonómia azonban felelősséggel jár: egyetlen rosszul megítélt ügyfél vagy váratlan fizetésképtelenség hónapokra, néha még hosszabb időre is felboríthatja a cash flow-t.

A hitelbiztosítás ezzel szemben többet nyújt, mint védelmet: alátámasztja a rugalmasságot. Az adatközpontú felügyelet és a strukturált kockázatkezelés ötvözésével lehetővé teszi a vállalkozások számára, hogy magabiztosan törekedjenek a növekedésre, tudva, hogy az ügyfelek nemteljesítései ellenőrzés alatt állnak és kockázatuk csökkentésre kerül. Így a hangsúly a puszta kockázatkezelésről egy olyan alap megteremtésére helyeződik át, amely képes támogatni mind a lehetőségeket, mind a stabilitást.

A legtöbb vállalat számára, különösen azok számára, amelyek nagy vagy sokszínű ügyfélkörrel rendelkeznek, magas kockázatú piacoknak vannak kitéve, vagy stratégiai fókuszuk a forgótőke optimalizálása és a cash flow stabilizálása, a hitelbiztosítás egyértelműen a robusztusabb és előremutatóbb megoldás. Nemcsak átruházza a kockázatot, hanem hozzáférést biztosít szakértői információkhoz, javítja a finanszírozási lehetőségeket és csökkenti a követelések volatilitását. Míg az önbiztosítás kivételesen erős belső hitelellenőrzéssel rendelkező és minimális nemfizetési kockázatnak kitett vállalatok számára megfelelő lehet, jelentős fegyelmet igényel, és nem nyújt külső támogatást, ha baj történik. A mai összetett kereskedelmi környezetben a kizárólag belső tartalékokra való támaszkodás egyre inkább stratégiai sebezhetőséget jelent, mintsem erősséget.

A hitelkockázat kezelésének módjáról való döntés soha nem csupán költségkérdés. Ez egy olyan választás, amely meghatározza, hogyan növekszik a vállalkozás, hogyan reagál a bizonytalanságra, és hogyan védi a jövőjét. Az ilyen gondolkodásmóddal rendelkező vállalatok a hitelbiztosítást nem csupán megvásárolható biztosítási kötvénynek tekintik, hanem stratégiai partnerségnek – amely ötvözi a hitelkockázat-kezelést, az adatelemzést és a hosszú távú tervezést a magabiztos, fenntartható növekedés támogatása érdekében.

Ez a partnerségorientált megközelítés egy tágabb igazságot hangsúlyoz: a hitelbiztosítás és az önbiztosítás közötti választás végső soron gondolkodásmód kérdése. Míg az önbiztosítás befelé tekint, a tőkerészekre és az ellenőrzésre támaszkodva, a hitelbiztosítás kifelé tekint, erőt merítve a struktúrából, az intelligenciából és az együttműködésből.

A kockázati stratégiáikat értékelő döntéshozók számára a kérdés már nem csupán a költségekről vagy az ellenőrzésről szól. Hanem az ambícióról: mennyire védett a vállalat növekedése, és mennyire felkészült arra, hogy megragadja a felmerülő lehetőségeket?

Ha szeretné megtudni, hogyan erősítheti saját hitelkockázati stratégiáját, vegye fel velünk a kapcsolatot, és nézze meg, hogyan segíthetünk Önnek abban, hogy előnyt szerezzen.