Atradius Atrium

Lépjen be az új online szerződéskezelő rendszerbe, amely segítségével egy helyen érheti el az Atradius összes online alkalmazását.

Magyarország

Magyarország

Ausztrália

Ausztrália

Ausztria

Ausztria

Belgium

Belgium

Brazil

Brazil

Bulgária

Bulgária

Cseh Köztársaság

Cseh Köztársaság

Dánia

Dánia

Egyesült Államok

Egyesült Államok

Egyesült Arab Emírségek

Egyesült Arab Emírségek

Egyesült Királyság

Egyesült Királyság

Finnország

Finnország

Franciaország

Franciaország

Görögország

Görögország

Hollandia

Hollandia

Hongkong

Hongkong

India

India

Írország

Írország

Japán

Japán

Kanada

Kanada

Kína

Kína

Lengyelország

Lengyelország

Litvánia

Magyarország

Litvánia

Magyarország

Mexikó

Mexikó

Németország

Németország

Norvégia

Norvégia

Olaszország

Olaszország

Portugal

Portugal

Románia

Románia

Spain

Spain

Svájc

Svájc

Svédország

Svédország

Szingapúr

Szingapúr

Szlovákia

Szlovákia

Szlovénia

Szlovénia

Törökország

Törökország

Új-Zéland

Új-Zéland

A mai globális gazdaságban a bizalom és a megbízhatóság elengedhetetlen minden üzleti kapcsolatban. Kereskedelmi megállapodás megkötésekor elengedhetetlenül fontos biztosítani a szerződéses kötelezettségek teljesítését. Bármilyen szerződésszegés – függetlenül annak okától – károsíthatja a vállalat pénzügyi helyzetét, sőt akár a jövőjét is veszélyeztetheti. E kockázat csökkentése érdekében a vállalkozások olyan pénzügyi eszközöket alkalmaznak, amelyek további védelmet nyújtanak: a kezességi biztosítást és a bankgaranciákat.

A bankgarancia olyan szerződés, amelyben egy pénzügyi intézmény vállalja, hogy fedezi az ügyfél kötelezettségeit, ha az ügyfél nem teljesíti azokat. A garancia kiállítása előtt a bank felméri az ügyfél hitelképességét, és biztosítékot vagy eszközblokkolást kérhet.

A kezességi biztosítás a bankgarancia alternatívája, amelyet olyan biztosítók nyújtanak, mint az Atradius. Ugyanazt a védelmi szintet nyújtja a kedvezményezettnek, de számos működési és pénzügyi előnnyel jár.

Mind a kezességi kötvényt, mind a bankgaranciát széles körben elfogadják az állami és magánszervezetek érvényes pénzügyi biztosítékként. Bár hasonló célt szolgálnak, szerkezetük, költségük és a pénzügyi rugalmasságra gyakorolt hatásuk tekintetében jelentősen eltérnek egymástól.

.2025-11-07-13-51-55.png)

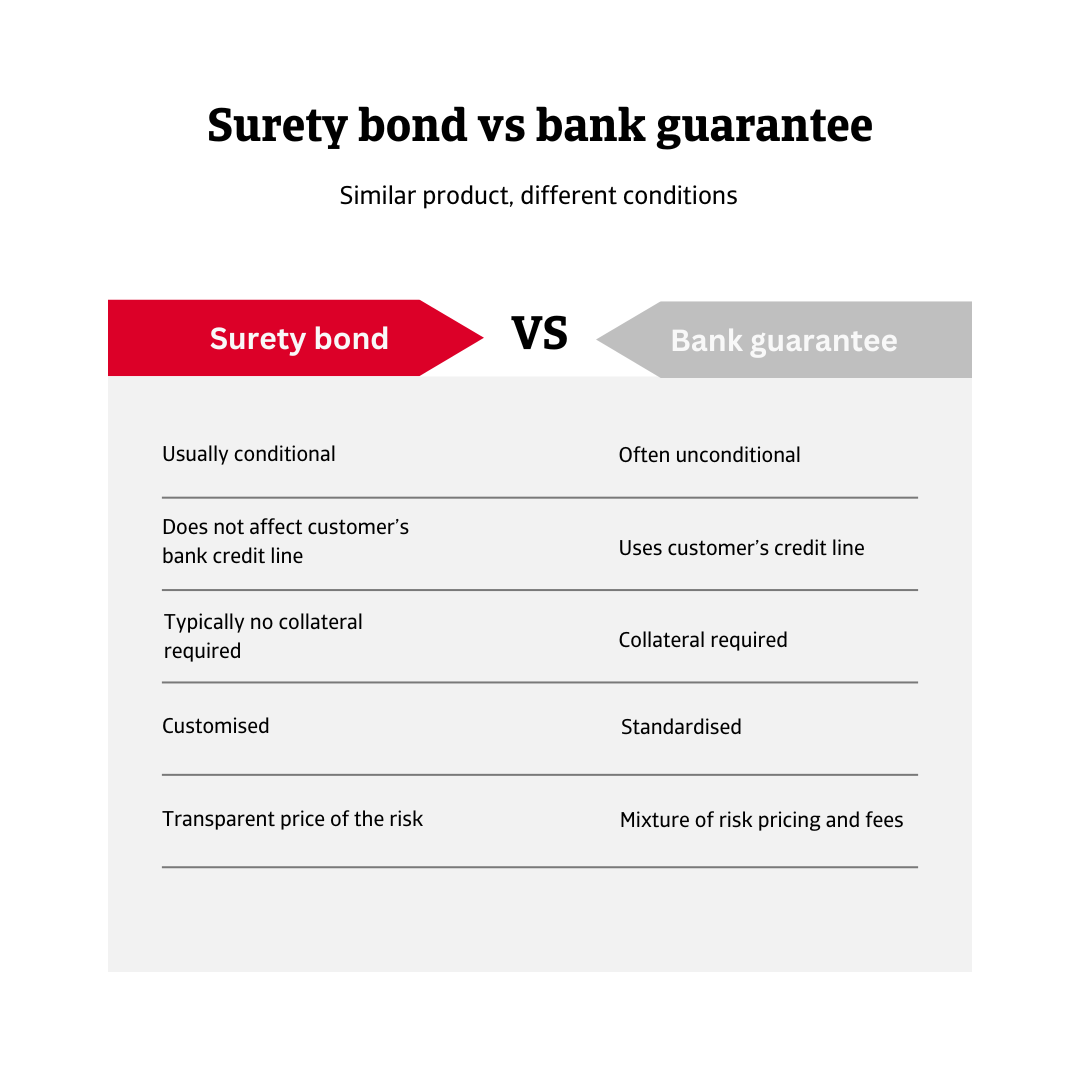

A kezességi kötvény egy biztosítótársaság által kibocsátott feltételes kötelezettségvállalás, amely garantálja, hogy a megbízó teljesíti egy meghatározott kötelezettségét. Feltételessége miatt a kötvény csak akkor lép érvénybe, ha a megbízó nem teljesíti ezt a kötelezettségét.

Ezzel szemben a bankgarancia gyakran feltétel nélküli, ami azt jelenti, hogy a bankot fizetésre kötelezhetik kérésre, függetlenül attól, hogy a megbízó nem teljesítette-e a kötelezettségét.

Mivel a bankok a garanciákat függő kötelezettségként kezelik, azokat beszámítják az ügyfél teljes hitelkeretébe, ami korlátozhatja az új finanszírozáshoz való hozzáférést, és csökkentheti a stratégiai beruházások vagy működési szükségletek finanszírozásának rugalmasságát.

A kezességből származó hitelkeret a banki hitelkereten felül járul hozzá, és nem befolyásolja a banktól kapott hitelkeretet.

A kezességi kötvényeket kibocsátó biztosítók általában nem követelnek eszközalapú biztosítékot, így a vállalatok teljes mértékben hozzáférhetnek pénzügyi forrásaikhoz és megőrizhetik likviditásukat. A bankok viszont gyakran követelik, hogy a garancia kibocsátása előtt, alapos hitelképesség-értékelést követően, az eszközökre zálogjogot jegyezzenek be biztosítékként.

A bankgaranciákkal ellentétben, amelyek általában szabványosítottak és korlátozott rugalmasságot kínálnak, a kezességi kötvények testre szabhatók, hogy megfeleljenek egy projekt vagy szerződés konkrét követelményeinek. Ez az alkalmazkodóképesség különösen értékessé teszi őket összetett vagy speciális tranzakciók esetén.

A kezességi kötvények általában egyetlen, átlátható, kockázatértékelésen alapuló díjat tartalmaznak, gyakran éves felülvizsgálattal a folyamatos fedezet biztosítása érdekében. A bankgaranciák általában a kockázati díjazást többféle díjjal kombinálják.

Azoknál a vállalatoknál, amelyek olyan ágazatokban működnek, ahol gyakoriak a garanciák (például építőipar, megújuló energia, nemzetközi kereskedelem vagy közbeszerzés), a kezességi kötvény rugalmas és költséghatékony megoldást kínál. Segít a vállalkozásoknak optimalizálni erőforrásaikat, finanszírozáshoz jutni, gyorsan reagálni a garanciakérelmekre és elkerülni a felesleges adminisztratív terheket.

Bár mindkét eszköz védi a szerződéses kapcsolatokat, a kezességi biztosítás a hagyományos bankgaranciák modern, hatékony alternatívájaként emelkedik ki. Lehetővé teszi a vállalatok számára, hogy likviditásuk vagy hitelképességük romlása nélkül teljesítsék kötelezettségeiket, ami stratégiai előnyt jelent a mai versenyképes globális piacokon.

Ha szeretné megtudni, hogyan erősítheti saját kockázatkezelési stratégiáját, vegye fel velünk a kapcsolatot, és nézze meg, hogyan segíthetünk Önnek abban, hogy előnyt szerezzen versenytársaival szemben.