Atradius Atrium

Lépjen be az új online szerződéskezelő rendszerbe, amely segítségével egy helyen érheti el az Atradius összes online alkalmazását.

Magyarország

Magyarország

Ausztrália

Ausztrália

Ausztria

Ausztria

Belgium

Belgium

Brazil

Brazil

Bulgária

Bulgária

Cseh Köztársaság

Cseh Köztársaság

Dánia

Dánia

Egyesült Államok

Egyesült Államok

Egyesült Arab Emírségek

Egyesült Arab Emírségek

Egyesült Királyság

Egyesült Királyság

Finnország

Finnország

Franciaország

Franciaország

Görögország

Görögország

Hollandia

Hollandia

Hongkong

Hongkong

India

India

Írország

Írország

Japán

Japán

Kanada

Kanada

Kína

Kína

Lengyelország

Lengyelország

Litvánia

Magyarország

Litvánia

Magyarország

Mexikó

Mexikó

Németország

Németország

Norvégia

Norvégia

Olaszország

Olaszország

Portugal

Portugal

Románia

Románia

Spain

Spain

Svájc

Svájc

Svédország

Svédország

Szingapúr

Szingapúr

Szlovákia

Szlovákia

Szlovénia

Szlovénia

Törökország

Törökország

Új-Zéland

Új-Zéland

A magyarországi vállalatok továbbra is támaszkodnak a kereskedelmi hitelre, ugyanakkor óvatos megközelítést alkalmaznak. A vállalatok közötti (B2B) értékesítések közel fele halasztott fizetéssel történik. Ez kissé meghaladja a Közép- és Kelet-európai (CEE) átlagot, amit elsősorban a közepes és nagy méretű szolgáltató vállalatok magasabb hitelértékesítési aránya hajt.

A készpénzes értékesítés iránti preferencia ellenére a hitelhasználat az egész CEE-régióban növekszik, bár Magyarországon ez a folyamat a régióhoz képest fokozatosabban zajlik. Ez egyértelműen tükrözi az értékesítés növekedésének támogatása és a likviditás biztosítása közötti egyensúlykeresést. Ez az óvatosság tükröződik a B2B fizetési feltételekben is, mivel a magyar vállalatok a rövidebb fizetési határidőket részesítik előnyben. Magyarországon több vállalkozás állapítja meg a fizetési határidőt a számla kiállításától számított 30 napon belül, mint a CEE-régióban. A hosszabb fizetési határidők továbbra is ritkák, főként a kis építőipari cégek körében.

A késedelmes fizetés továbbra is széles körben elterjedt. A magyar vállalatok 78%-a jelentett késedelmes számlákat, ami csak kissé alacsonyabb a regionális átlagnál. A legfőbb különbség a kitettség mértékében rejlik. A magyar cégeknél alacsonyabb a késedelmes követelések aránya, ami alacsonyabb kockázati szintre utal. A fizetési határidők is alátámasztják ezt a képet. A kifizetések gyorsabban érkeznek be, mint a régió többi országában. A fizetési határidőt jelentősen meghaladó késedelmek ritkábbak, bár a leghosszabb késedelmek továbbra is összehasonlíthatók a többi országéval. A vállalkozások több mint háromnegyede számolt be arról, hogy a lejárt számlákat a fizetési határidőt követő egy hónapon belül rendezik. Ez korlátozza a késedelmes fizetések felhalmozódását, és mérsékli a Days Sales Outstanding (DSO) mutató ingadozását.

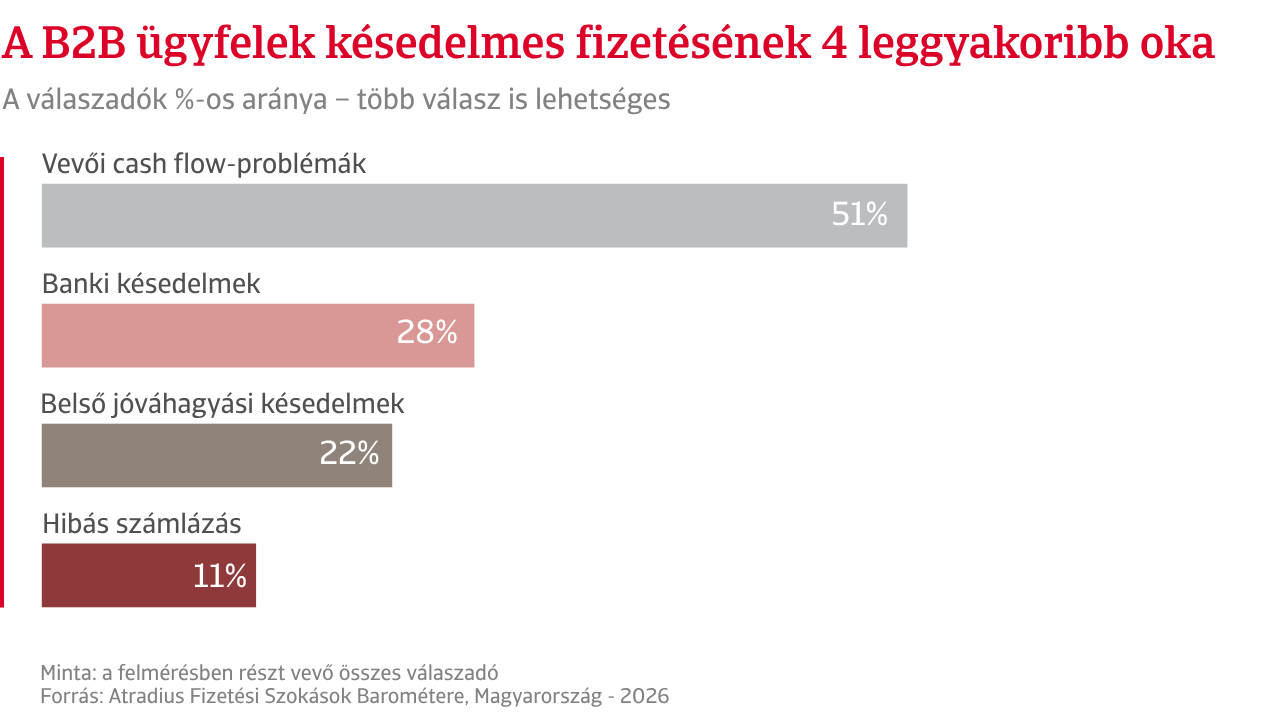

A késedelmek okai is eltérnek Magyarország és a Közép- és Kelet-európai régió között. A likviditási nehézségeket ritkábban említik. Ehelyett a vállalatok a banki folyamatokat és a belső jóváhagyási folyamatok szűk keresztmetszeteit emelik ki. A működési hatékonyság hiányosságai nagyobb szerepet játszanak, mint a pénzügyi nehézségek. E folyamatbeli akadályok csökkentése hozzájárulhatna a fizetések további felgyorsulásához és a késedelmek mérsékléséhez.

A behajthatatlan követelések szintje Magyarországon továbbra is alacsony marad. A vállalatok nagyobb arányban számolnak be csekély mértékű leírásokról, mint a régió egészében. A követelések leírását elsősorban a tartozások elöregedése és az adósok fizetésképtelensége indokolja, ami nagyrészt megfelel a régiós trendeknek.

Magyarország makrogazdasági környezete továbbra is óvatosságra készteti a vállalatokat a B2B kereskedelemben. A gyenge növekedés időszakát követően a gazdaság fokozatos élénkülésnek indult, miközben az infláció továbbra is nyomást gyakorol a költségekre és a likviditási helyzetre. Ebben a környezetben a vállalkozásoknak továbbra is kezelniük kell a nyereségességre nehezedő nyomást, és körültekintően kell mérlegelniük a kereskedelmi hitelezési döntéseiket. A cégek ezért továbbra is óvatosan alakítják fizetési feltételeiket, miközben kiemelt figyelmet fordítanak a forgótőke hatékony kezelésére.

A forgótőkére gyakorolt hatás Magyarországon mérsékeltebb, mint a Közép- és Kelet-európai régióban. Kevesebb vállalat számol be likviditási nehézségekről, csökkenő készpénztartalékokról vagy a külső finanszírozás igénybevételének szükségességéről. Az operatív nyomás szintén visszafogottabb: ritkábban merül fel a beszállítói kifizetések elhalasztása vagy a beruházások visszafogása. Ez arra utal, hogy a késedelmes fizetések a régiós átlagnál kisebb mértékben terhelik a vállalatok működését és forgótőke-gazdálkodását.

A kockázatkezelési gyakorlat is tükrözi ezeket a körülményeket. A magyar vállalatok kevésbé támaszkodnak olyan reaktív intézkedésekre, mint a fizetési határidők rövidítése vagy a jogi behajtási lépések. Ehelyett inkább strukturális megoldásokra összpontosítanak, például a digitális fizetési megoldások alkalmazására és az ügyfélkör diverzifikálására. Összességében Magyarország stabil fizetési környezetet mutat, amelyet alacsonyabb, ugyanakkor továbbra is fennálló hitelkockázat jellemez.

Az összes vállalatok közötti (B2B) értékesítés közel fele halasztott fizetéssel történik. Ez az arány kissé meghaladja a Közép- és Kelet-európai átlagot, és elsősorban a közepes és nagy méretű szolgáltató cégeknél figyelhető meg.

Az egyes üzleti szegmensekben a magyar vállalatok rövid távon nem számítanak jelentős változásra az üzleti ügyfelek fizetési magatartásában. A várakozások továbbra is egyensúlyban vannak a javulás és a romlás között, ami a gazdasági bizonytalanság fennmaradását és az ágazatok eltérő teljesítményét tükrözi. A kilátások összességében stabilak, ugyanakkor a fellendülés megindulására továbbra sincsenek egyértelmű jelek. Ez eltér a Közép- és Kelet-európai régió egészében tapasztalható helyzettől, ahol a várakozások változatosabb képet mutatnak. Egyes piacokon erősödik az üzleti bizalom, míg másokat továbbra is a kedvezőtlen gazdasági környezet korlátoz. A régiós kép összességében eltérő fellendülési ütemeket jelez, nem pedig egyetlen, egységes tendenciát.

A fizetésképtelenségi kilátások is alátámasztják ezt a különbséget. Magyarországon a vállalatok mintegy 43%-a számít a fizetésképtelenségi kockázat növekedésére, miközben hasonló arányuk szerint a kockázat továbbra is magas szinten marad. Ez inkább a jelenlegi helyzet fennmaradására, mintsem további romlására utal. A vállalatok továbbra is tartós pénzügyi nyomással szembesülnek, ugyanakkor nem számítanak érdemi rövid távú javulásra. Ezzel szemben a Közép- és Kelet-európai régióban a vállalatok óvatosabb várakozásokat fogalmaznak meg, és gyakrabban számítanak a fizetésképtelenségek számának emelkedésére, ami a kedvezőtlenebb gazdasági kilátásokat tükrözi. Magyarországhoz képest a régiós képet inkább a lefelé mutató kockázatok jellemzik.

A jövedelmezőségi kilátások tekintetében a magyar vállalatok visszafogott várakozásokat fogalmaznak meg, és rövid távon csak korlátozott árrésjavulásra számítanak. Ezzel szemben a Közép- és Kelet-európai régió vállalatai valamivel optimistábbak, ami a piacok közötti eltérő bizalmi szintet és gazdasági környezetet tükrözi. Ezek a várakozások a fizetési kockázatok alakulása szempontjából is jelentősek. A gyengébb jövedelmezőség Magyarországon korlátozhatja a cash flow-termelő képességet, és növelheti a fizetési késedelmek vagy nemteljesítések kockázatát. A régióban tapasztalható kedvezőbb várakozások ugyan részben enyhíthetik ezeket a kockázatokat, az általános fizetési kockázati környezet azonban továbbra is kihívást jelentő marad.

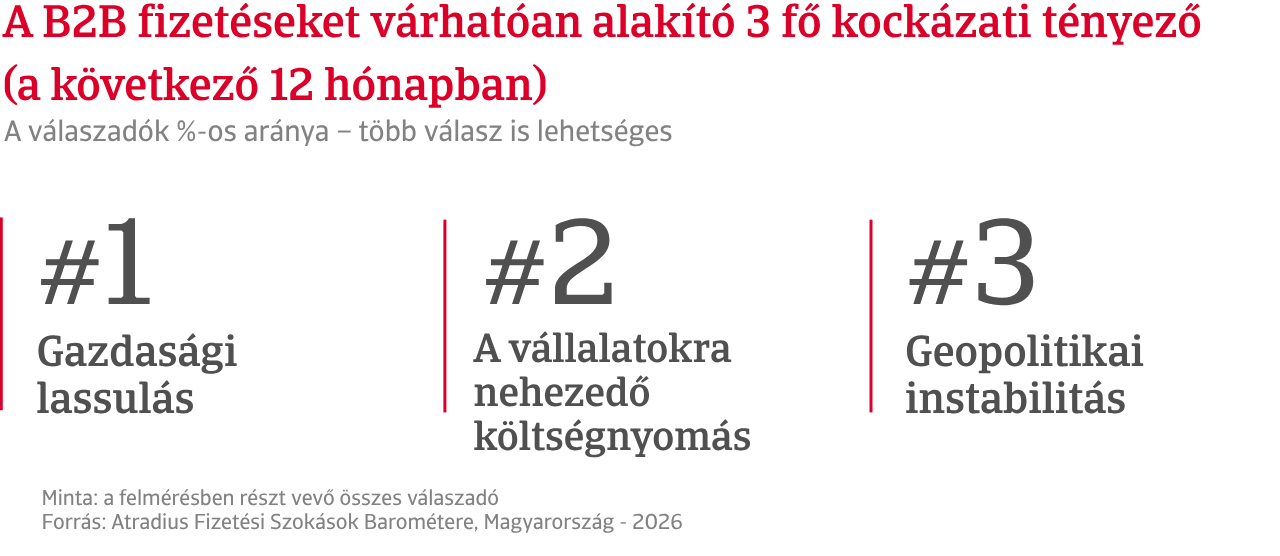

Arra a kérdésre, hogy mely tényezők zavarhatják leginkább a B2B fizetési magatartást az elkövetkező hónapokban, a magyar vállalatok ötöde, ami jelentősen meghaladja a regionális átlagot, a makrogazdasági környezetet, különösen a gazdasági lassulás kockázatát jelölte meg. Ezt szorosan követi az infláció és a növekvő költségnyomás, amelyet a vállalatok mintegy kétharmada említ. Ezek a tényezők együttesen fokozzák a keresletre, a nyereségességre és a vállalatok alkalmazkodóképességére nehezedő nyomást. A devizaárfolyamok ingadozása és a kamatlábak alakulása szintén kockázati tényezőt jelent, hatásukat azonban a vállalatok kevésbé tartják meghatározónak. Az operatív kockázatok – köztük az ellátási lánc zavarai és a csalások – kisebb jelentőséggel bírnak, mint a Közép- és Kelet-európai régió egészében. Összességében a vállalatok figyelme továbbra is elsősorban a legfontosabb makrogazdasági kihívásokra összpontosul.

A régió egészében hasonló kép rajzolódik ki, bár a kockázatok szélesebb körben oszlanak meg. A vállalatok itt is elsősorban a gazdasági lassulást és az inflációt emelik ki a legfontosabb kockázati tényezőkként, azonban kisebb arányban, mint Magyarországon. Ez arra utal, hogy a magyar vállalatok érzékenyebbnek ítélik a makrogazdasági sokkok hatását, és nagyobb nyomást érzékelnek a fizetési magatartás és a pénzügyi rugalmasság terén. A Közép- és Kelet-európai régió vállalatai ezzel szemben kiegyensúlyozottabb kockázati képről számolnak be, még ha a gazdasági kihívások továbbra is jelentősek maradnak.

A 2026-os felmérés magyarországi eredményeinek teljes áttekintéséhez kérjük, töltse le az alábbi Kapcsolódó dokumentumok között található országjelentést. A Közép- és Kelet-Európára (CEE) vonatkozó elemzések is az alábbi kapcsolódó tartalmak között érhetők el.

Ha szeretné megtudni, hogyan erősítheti saját hitelkockázati stratégiáját, vegye fel velünk a kapcsolatot, és nézzük meg együtt, hogyan segíthetünk abban, hogy lépést tartson a változásokkal.